Comparatif entre l'assurance-vie en France et au Luxembourg

1 mars 2021

Les différences et les similitudes entre les contrats des deux pays

Vous souhaitez souscrire un contrat d’assurance-vie mais vous hésitez entre le contrat d’assurance-vie français ou luxembourgeois ?

Vous découvrirez dans cet article une comparaison des deux contrats afin de vous aider dans votre choix.

Lorsque vous souscrivez un contrat d’assurance-vie luxembourgeois, c’est le cadre fiscal de votre pays de résidence qui est pris en compte avec la neutralité fiscale pratiquée par le Luxembourg. En tant que résident français, vous bénéficierez donc du cadre fiscal français, que vous souscriviez un contrat d’assurance-vie français ou luxembourgeois.

Que votre contrat d’assurance-vie soit souscrit en France ou au Luxembourg, vous avez accès aux fonds en euros ainsi qu’aux unités de compte pour vos investissements.

Attention cependant au risque de change lorsque vous utilisez plusieurs devises sur vos contrats.

Si vous souscrivez un contrat d’assurance-vie en France, le plafond du dépôt de garantie sera de 70 000€, tandis que sur un contrat d’assurance-vie au Luxembourg, il n’y a pas de plafond.

Les contrats luxembourgeois assurent donc une sécurité plus importante concernant la protection des actifs que les contrats français puisque c’est l’Etat qui va garantir ces dépôts, et la santé économique du Luxembourg est mieux notée que celle de la France.

Attention : si tous les assureurs venaient à tomber en même temps, l’état français ne serait pas provisionné pour garantir tous les dépôts.

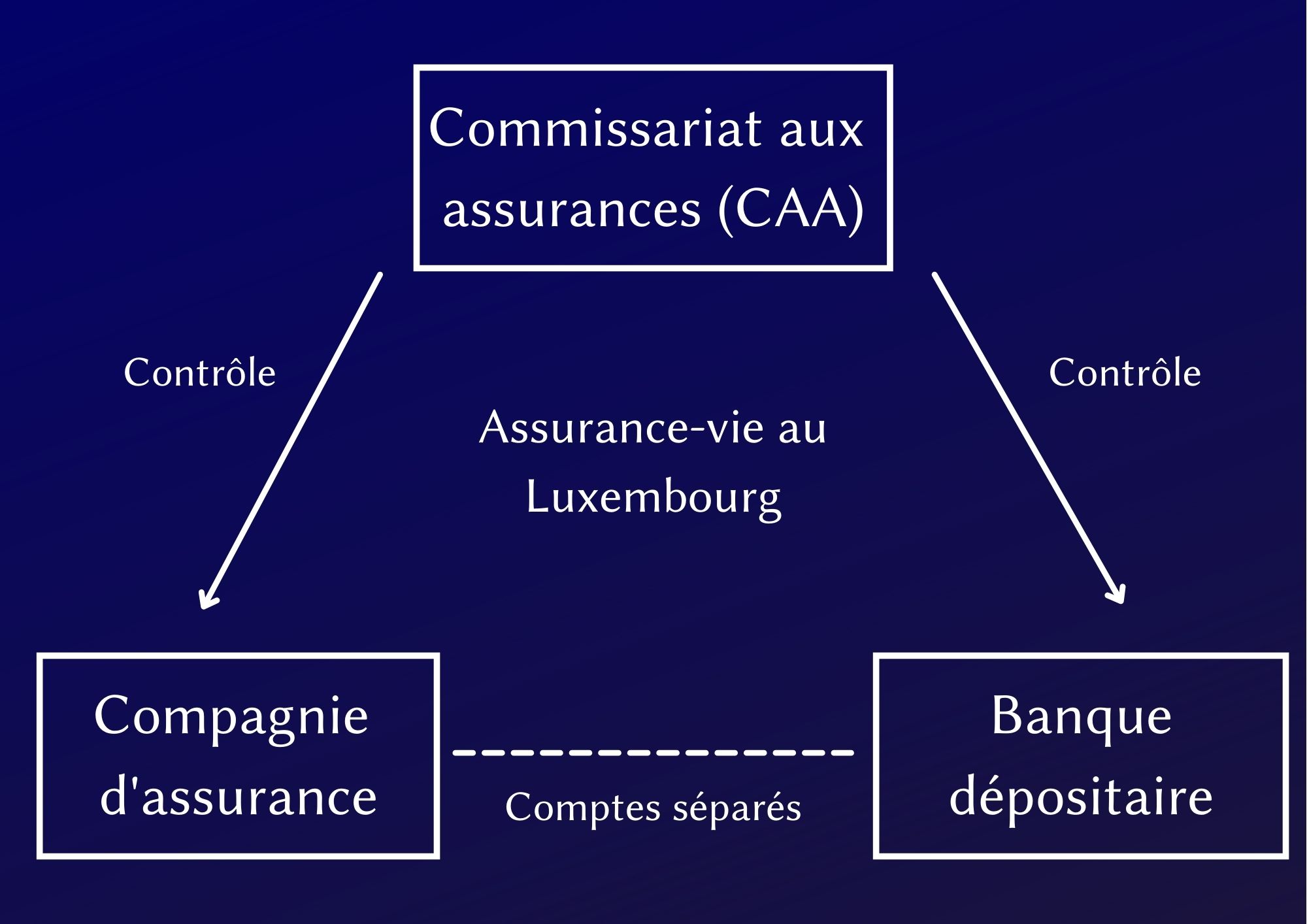

De plus, comme montré ci-dessous, le triangle de sécurité mis en place au Luxembourg permet de séparer les avoirs des clients de ceux des assureurs.

Les fonds en euros mis en place sur les contrats luxembourgeois sont des fonds en euros français réassurés. Ceci a un impact sur la performance des fonds en euros au Luxembourg qui ont donc un rendement inférieur à celui des fonds en euros français puisque la réassurance représente un certain coût.

De plus, il est plus facile, sur demande du client, de référencer des unités de compte au Luxembourg qu’en France.

Le contrat d’assurance-vie au Luxembourg est donc plus avantageux que le contrat d’assurance-vie français puisqu’il assure une meilleure sécurité avec un cadre fiscal similaire.

De plus, grâce aux contrats multidevises, les contrats d’assurance-vie luxembourgeois présentent un réel avantage pour les non-résidents ou les français qui envisagent de partir à l’étranger.

Vous bénéficierez également de plus de flexibilité en termes de gestion financière avec un contrat d’assurance-vie luxembourgeois.

Cabinet Cohen : Courtier d'Assurance & Cabinet de Conseil en Gestion de Patrimoine | Professionnels et Chefs d'Entreprises | Saint-Germain-en-Laye

Vous découvrirez dans cet article une comparaison des deux contrats afin de vous aider dans votre choix.

Les similitudes entre les contrats d’assurance-vie français et luxembourgeois

La fiscalité

Dans le cadre d’un retrait ou d’un décès, la fiscalité est identique pour les deux contrats. En effet, lorsque vous souscrivez un contrat d’assurance-vie français, c’est le cadre fiscal français qui s’applique.Lorsque vous souscrivez un contrat d’assurance-vie luxembourgeois, c’est le cadre fiscal de votre pays de résidence qui est pris en compte avec la neutralité fiscale pratiquée par le Luxembourg. En tant que résident français, vous bénéficierez donc du cadre fiscal français, que vous souscriviez un contrat d’assurance-vie français ou luxembourgeois.

Les modalités de sortie

Si des pénalités de sortie sont pratiquées sur certains contrats de capitalisation, en ce qui concerne les contrats d’assurance-vie, qu’ils soient français ou luxembourgeois, il n’existe aucune pénalité de sortie.

Les supports d’investissement

Que votre contrat d’assurance-vie soit souscrit en France ou au Luxembourg, vous avez accès aux fonds en euros ainsi qu’aux unités de compte pour vos investissements. Les différences entre les deux contrats

Les devises de placement

Si le contrat d’assurance-vie français ne propose des placements qu’en euros, le contrat d’assurance-vie luxembourgeois propose lui, des gestions multidevises avec l’euro, le dollar, la livre...Attention cependant au risque de change lorsque vous utilisez plusieurs devises sur vos contrats.

La loi Sapin 2

La loi Sapin 2, qui permet au gouvernement de bloquer les retraits, s’applique pour les contrats d’assurance-vie français, mais les contrats d’assurance-vie luxembourgeois en sont exemptés sur les unités de compte.

Le dépôt de garantie

Si vous souscrivez un contrat d’assurance-vie en France, le plafond du dépôt de garantie sera de 70 000€, tandis que sur un contrat d’assurance-vie au Luxembourg, il n’y a pas de plafond.Les contrats luxembourgeois assurent donc une sécurité plus importante concernant la protection des actifs que les contrats français puisque c’est l’Etat qui va garantir ces dépôts, et la santé économique du Luxembourg est mieux notée que celle de la France.

Attention : si tous les assureurs venaient à tomber en même temps, l’état français ne serait pas provisionné pour garantir tous les dépôts.

La sécurité du contrat

Les contrats d’assurance-vie luxembourgeois bénéficient d’une meilleure sécurité globale que les contrats français puisqu’en cas de faillite de l’assureur, le souscripteur a un statut de créancier de 1er rang.De plus, comme montré ci-dessous, le triangle de sécurité mis en place au Luxembourg permet de séparer les avoirs des clients de ceux des assureurs.

Les fonds en euros

Les fonds en euros mis en place sur les contrats luxembourgeois sont des fonds en euros français réassurés. Ceci a un impact sur la performance des fonds en euros au Luxembourg qui ont donc un rendement inférieur à celui des fonds en euros français puisque la réassurance représente un certain coût. Des fonds sur mesure

Les contrats d’assurance-vie luxembourgeois permettent également de créer des fonds sur mesure comme le FAS (Fonds d’Assurance Spécialisé) et le FID (Fonds Internes Dédiés), qui permettent entre autres d’y loger des produits structurés.De plus, il est plus facile, sur demande du client, de référencer des unités de compte au Luxembourg qu’en France.

En conclusion

| Avantages | Inconvénients | |

|---|---|---|

| Assurance-vie au Luxembourg |

|

|

| Assurance-vie en France |

|

|

Le contrat d’assurance-vie au Luxembourg est donc plus avantageux que le contrat d’assurance-vie français puisqu’il assure une meilleure sécurité avec un cadre fiscal similaire.

De plus, grâce aux contrats multidevises, les contrats d’assurance-vie luxembourgeois présentent un réel avantage pour les non-résidents ou les français qui envisagent de partir à l’étranger.

Vous bénéficierez également de plus de flexibilité en termes de gestion financière avec un contrat d’assurance-vie luxembourgeois.

Cabinet Cohen : Courtier d'Assurance & Cabinet de Conseil en Gestion de Patrimoine | Professionnels et Chefs d'Entreprises | Saint-Germain-en-Laye