Placements financiers

Assurance Vie en France

Gestion Privée

Assurance Vie en France

Qu'est-ce que l'Assurance vie ?

Tout savoir sur les meilleurs contrats d'Assurance Vie en France et sur l'Epargne-Retraite Article 82 du CGI

L'assurance vie est un placement financier de moyen/long terme qui bénéficie d'avantages fiscaux en cas de vie (pour rachat) et en cas de décès.

Les Principaux avantages de l'Assurance Vie en France :

- Exonération Fiscale et de Prélèvements Sociaux en cours de vie du contrat (sauf sur le Fonds en Euros)

- Une Epargne Disponible à tout moment

- En cas de retrait : une fiscalité très avantageuse en cas de retrait après 8 ans d'ancienneté, mais aussi avant. En effet l'impôt ne s'applique que sur la part de plus-values générée dans votre retrait. Le capital n'est jamais taxé !

- En cas de décès : l'épargne transmise n'entre pas en succession. Vous disposez d'abattements importants pour transmettre votre épargne dans les meilleures conditions.

Quels sont les Avantages des Contrats d'Assurance Vie Luxembourgeois ?

Les Contrats d'Assurance Vie au Luxembourg ont d'autres avantages :

- Une plus grande fléxibilité fiscale pour les Expatriés et Non Résidents

- Une plus grande latitude d'investissement : Fonds Internes Dédiés (FID), Actions en Vif

- Une plus grande sécurité pour l'épargnant avec le Triangle de Sécurité matérialisé par la signature d’une convention tripartite entre la compagnie d’assurances, la banque dépositaire et l’autorité de contrôle des assurances au Luxembourg (le Commissariat aux Assurances)

- Le Super Privilège : créanciers privilégiés de 1er rang de la compagnie d’assurances

- Garantie des dépots illimitée par l'Etat Luxembourgeois grâce à la législation du Grand Duchet

L'assurance vie, pour qui ?

Tout le monde peut ouvrir un contrat d'assurance vie. Les parents peuvent ouvrir une assurance vie pour leurs enfants.

Le montant minimum à verser à l'ouverture varie en fonction des contrats entre 1 000 € et 100 000 €.

Quels sont les frais sur les contrats d'Assurance Vie ?

Il existe plusieurs types de frais :

- Frais de versements

- Frais de gestion du contrat

- Frais de gestion interne de l'unité de compte

- Frais de mandat de gestion

Quel est le meilleur Fonds en Euros du marché ?

Il existe des milliers de contrats d'Assurance Vie sur le marché et les meilleurs contrats d'hier ne sont pas forcément les meilleurs contrats de demain.

En revanche nous constatons que les performances du Fonds en Euros sont en général meilleures chez les assureurs que les banquiers.

Quelles sont les meilleures Unités de Comptes ?

Il n'y a pas une meilleure Unité de compte dans l'absolu.

Cependant un bon contrat d'Assurance Vie proposera plusieurs centaines de supports en Unités de Comptes que vous pourrez sélectionner avec l'aide de votre conseiller afin d'établir l'allocation d'actifs qui vous correspondra le mieux.

Il existe des outils professionnels (Quantalys, MorningStar, Bloomberg) permettant de bâtir l'allocation qui maximise la performance sur chaque classe d'actifs.

Peut-on avoir plusieurs contrats d'assurances vie ?

Un assuré peut avoir autant de contrats d'Assurance Vie qu'il le souhaite.

Peut récupérer son épargne sous forme de rentes ?

L'assuré peut demander à l'assureur une sortie sous forme de rentes viagères reversibles ou non au profit de son conjoint, tout comme sur les Contrats de Retraite par Capitalisation.

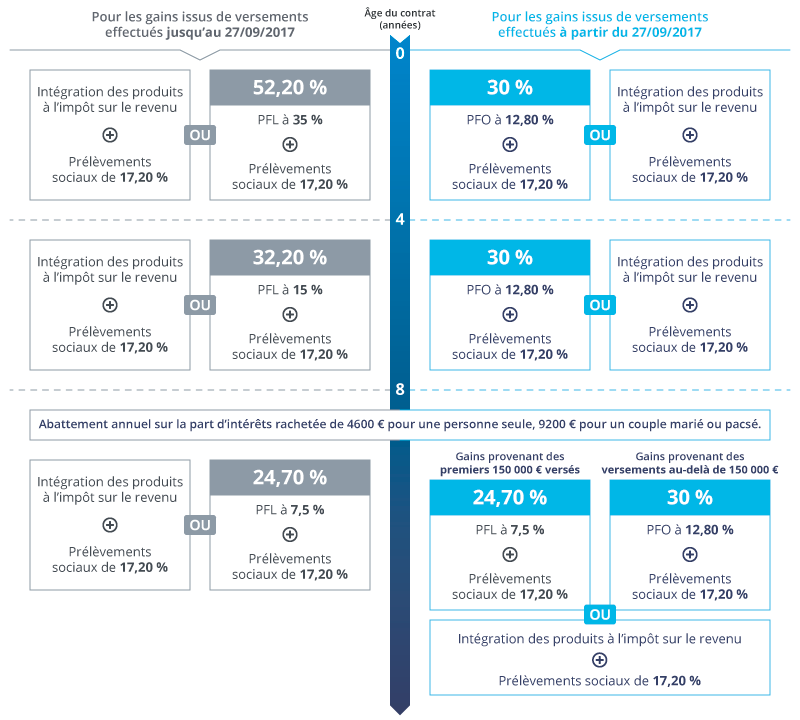

Quelle est la fiscalité en cas de rachat ?

Assurance Vie en cas de rachat : Fiscalité

Il existe deux types de contrats d'Assurance vie :

- Les Contrats Monosupport : Qui ne disposent que d'un Fonds en Euros et les contrats Multisupports.

- Les Contrat Multisupports : Aujourd'hui tous les meilleurs contrats d'Assurance Vie du marché sont des contrats "Multisupports", c'est à dire qu'ils disposent d'un Fonds en Euros et de différentes Unités de Comptes (UC).

Ces contrats sont fiscalisés uniquement au moment des retraits c'est à dire au moment des rachats partiels ou totaux. En fonction de la date de versements l'assuré sera fiscalisé à l'Impôt sur le Revenu (IR), au Prélèvement Forfaitaire Libératoire (PFL) ou au Prélèvement Forfaitaire Obligatoire (PFO) depuis l'instauration de la Flat Tax suite à la Loi de Finance 2018 qui fixe comme date pivot le 27/09/2017.

Voici une synthèse de la fiscalité de l'Assurance Vie en cas de Rachat :

En cas de rachat après 8 ans d'ancienneté, vous disposez d'un abattement de 4600 € pour un célibataire et 9200 € pour un couple, chaque année.

Pour les primes versées jusqu’au 27/09/2017 :

Le choix de l’option fiscale se fait au moment au rachat total ou partiel.

Si vous optez pour le Prélèvement Forfaitaire Libératoire (PFL) à 7,5 %, l'abattement annuel de 4600 € ou 9200 € pour un couple sera restitué sous forme de crédit d'impôt l’année suivante.

Pour les primes versées après le 27/09/2017 :

La fiscalité appliquée en cas de rachat total ou partiel sera par défaut le Prélèvement Forfaitaire Obligatoire (PFO). Ce PFO correspond à une avance d’imposition prélevée automatiquement par l’assureur. Ce prélèvement n’est pas libératoire de l’impôt.

L’année suivant le rachat, l’administration procédera à la liquidation définitive de l’impôt. Vous pourrez à ce moment-là demander d’intégrer à vos revenus les intérêts rachetés. Dans ce cas, il y aura une régularisation de l’administration fiscale de l’éventuel impôt trop payé.

Pour les contrats de plus de 8 ans, l'administration fiscale établira le rapport entre le seuil des 150 000 € et les primes versées avant le 27/09/2017.

Le seuil de 150 000 € vaut par assuré sur l’ensemble des contrats qu’il a souscrit. Le seuil n’est pas doublé du fait d’une imposition commune.

En cas de retrait partiel, avant ou après 8 ans, le mode de calcul de l'assiette imposable réduit considérablement l'incidence de la taxation.

L'Administration Fiscale considère que chaque retrait (quand bien même celui-ci ne représente que la progression du capital), est composé d'une partie de capital et d'une partie intérêt ou plus-value. Seule la part d'intérêts rachetés sera imposée.

Quand puis-je effectuer un rachat total de mon contrat d'Assurance Vie ?

Si le contrat d'Assurance vie dispose d'une poche investie en Fonds en Euros, il est préférable d'effectuer un rachat total en début d'année pour éviter de perdre la Participation aux Bénéfices (au prorata temporis) de l'année en cours qui ne pourraient être distribuées si le contrat n'existe plus.

S'il n'y a que des Unités de Comptes, vous pouvez le racheter en totalité à tout moment à la valeur liquidative des UC.

Obligations déclaratives

La compagnie d'assurance est tenue de déclarer chaque année à l'administration fiscale les rachats partiels ou totaux intervenus dans l'année, leurs montants ainsi que l'identité précise des bénéficiaires de ces rachats.

Les cas d'exonération totale

Les cas suivants sont exonérés de toute fiscalité sur les plus-values mais pas des Prélèvements Sociaux :

- Licenciement de l'assuré ou de son conjoint

- Mise à la retraite anticipée ou de celle de son conjoint

- Cessation d'activité non salariée ou de celle de son conjoint à la suite d'un jugement de liquidation judiciaire

Seul le cas suivant est exonéré de toute fiscalité et de Prélèvements Sociaux :

- Invalidité ou de celle de son conjoint (classement en 2ème ou 3ème catégorie)

Le Prélèvement forfaitaire obligatoire (PFO)

Bon à Savoir :

Si l'assuré a un revenu fiscal de référence de l'année N-2 inférieur à 25 000€ pour une personne seule et 50 000 € pour un couple, alors il peut être exonéré de PFO sur simple déclaration sur l'honneur.

Assurance Vie en cas de rachat : Prélèvements Sociaux

Les Plus-Values générées au sein d'un contrat d'Assurance vie sont soumises aux Prélèvements Sociaux comme la plupart des Placements Financiers. Encore une fois, on parle bien ici des Plus-Values et non du Capital.

Chaque année l'assureur prélève les Prélèvements Sociaux au taux de 17,2% sur les rendements des fonds en Euros au moment de leurs versements en début d'année.

Voici le détail des Prélèvements Sociaux prélevés par l'assureur sur les Plus-Values des contrats d'Assurance Vie au 01/01/18 :

| Taux des cotisations sociales (en vigueur depuis le 1er janvier 2018) | |

|---|---|

| CSG | 9,90 % |

| CRDS | 0,50 % |

| Prélèvements sociaux | 6,50 % |

| Contributions additionnelles | 0,30 % |

| Total | 17,20 % |

Non-Résidents Français et Prélèvements Sociaux sur l'Assurance Vie

Les non-résidents fiscaux ne sont pas redevables des contributions sociales.

Prélèvements Sociaux

Depuis le 1e Juillet 2011, les intrêts issus des Fonds en Euros sont soumis aux prélèvements sociaux au moment de leur versement au contrat à chaque début d'année.

Ces contributions sociales sont directement prélevées par l'assureur ou la banque.

Déductibilité des Prélèvements Sociaux à l'Impôt sur le Revenu (IR)

La CSG est déductible pour 6,80% si l'assuré a choisi la fiscalité à l'Impôt sur le Revenu (IR) lors de son rachat partiel ou total.

La CSG n'est jamais déductibe si l'assuré a opté pour le Prélèvement Forfaitaire Libératoire (PFL) ou si son rachat est exonéré de fiscalté.

Une partie des prélèvements sociaux n'est pas déductibe à hauteur de 0,50% pour la CRDS et 4,50% pour la CSG.

Qu'est ce que La Loi Sapin ?

Loi Sapin et Assurance Vie

L’article 49 de la loi n° 2016-1691 du 9 décembre 2016 dite "Loi Sapin 2" modifie l'Article L631-2-1 du Code Monétaire et Financier et renforce les pouvoirs du Haut Conseil de Stabilité Financière (HCSF) dans le domaine des contrats d'assurance vie en lui permettant notamment, en cas de crise majeure du système financier et notamment en cas de remontée brutale des taux de :

- Limiter temporairement les rachats

- Suspendre ou limiter les arbitrages et l'octroi d'avance

- Suspendre les versements

Ces dispositions pourront durer jusqu'à 3 mois renouvelables.

Cette mesure exceptionnelle qui ne s'appliquerait qu'en cas de crise extrême, a pour but de préserver la stabilité du système financier et/ou de prévenir des risques représentant une menace grave tant pour le système financier que pour les épargnants.

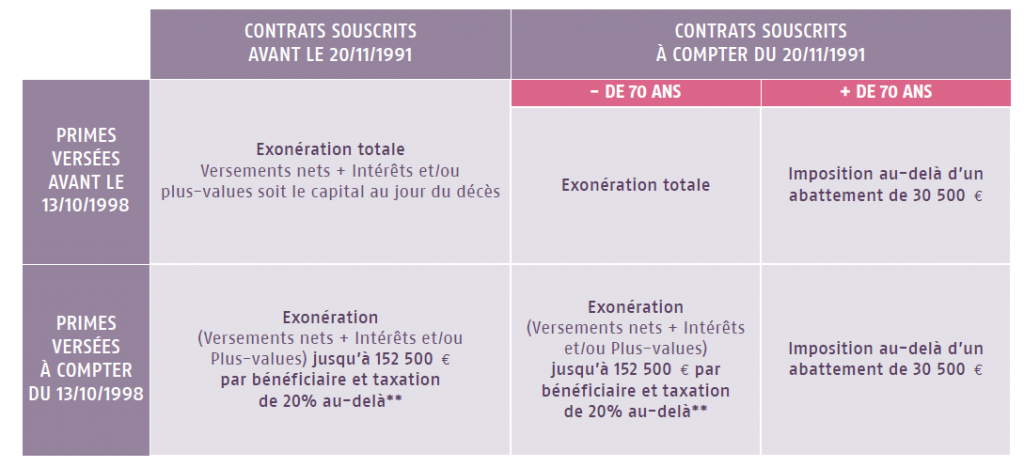

Quelle est la fiscalité en cas de décès ?

Assurance Vie en cas de décès : Fiscalité

La fiscalité en cas de décès varie en fonction de :

- de la date d'ouverture du contrat

- de l'âge de l'assuré au moment des versements

- du montant de l'épargne au moment du décès

Voici une Synthèse de la Fiscalité de l'Assurance vie en cas de Décès :

Commentaires :

- Les éxonérations valent pour l'ensemble des contrats de l'assuré

- L'exonération de 152 500 € (Article 990I du CGI) concerne les versements et les intérêts capitalisés alors que l'exonération de 30 500 € (Article 757B du CGI) ne porte que sur le capital investi

- La franchise de 152 500 € est une franchise qui s'applique pour chaque bénéficiaire alors que les 30 500 € valent pour l'ensemble des bénéficiaires

- Les taxations forfaitaires de 20 % et 31,25 % ne s'appliquent pas aux souscriptions et versements effectués après 70 ans

- Les produits des contrats d'assurance vie dénoués en cas de décès, auparavant exonérés, sont désormais soumis aux prélèvements sociaux. Ceux-ci s'appliquent aux produits des contrats d'assurance vie dénoués par le décès de l'assuré depuis le 1er janvier 2010, quelle que soit la date de conclusion du contrat ou de versement des primes (à l'exception de ceux déjà prélevés)

- Par mesure de faveur, le taux des prélèvements appliqués sur les gains attachés aux capitaux transmis pour les décès intervenus depuis le 1er janvier 2010 sera :

- Pour les contrats ouverts entre le 1/01/1990 et le 25/09/1997 : le taux historique en vigueur à la réception des intérêts durant les 8 premières années du contrat. Après 8 ans, le taux en vigueur au jour du décès sera retenu

- Pour les contrats ouverts à compter du 26/09/1997 : le taux en vigueur au jour du décès sera appliqué

- Par ailleurs, les prélèvements de 20 % et/ou de 31,25 % supportés par les bénéficiaires (pour les primes versées avant 70 ans) seront calculés sur les capitaux reçus, après déduction des prélèvements sociaux (BOI 5 I-4-10).

Les cas d'exonération totale

Depuis la Loi Tepa, le conjoint et le partenaire pacsé bénéficiaire d’une assurance vie sont totalement exonérés de fiscalité.

Les frères et sœurs du défunt, bénéficiaire d’une assurance vie sont également exonérés de fiscalité s’ils remplissent les 3 conditions suivantes :

- Être âgé(e)s de plus de 50 ans ou être infirmes

- Être célibataires, veuf(ve)s, divorcé(e)s ou séparé(e)s de corps

- Avoir été constamment domiciliés avec le défunt depuis au moins 5 ans

Ne pas Oublier l'intêret de souscrire un contrat d'Assurance Vie par le biais de son Entreprise au titre de l'Article 82 du Code Général des Impôts.

En effet une société peut ouvrir et cotiser sur cette solution d'Epargne-Retraite avantageuse pour le compte de son Salarié, de son Dirigeant ou d'un Gérant Majoritaire Article 62 du CGI.

Ce contrat de Retraite reprend la même fiscalité que celle de l'Assurance-Vie.

L'Epargne peut être débloquée :

- A tout moment sous Forme de Capital

- Au moment du Départ à la Retraite sous forme de Capital ou de Rente

Important/Règlementation

Attention : les Unités de comptes ne sont pas à Capital Garanti et sont soumises aux aléas des marchés financiers.

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

Par conséquent nous vous recommandons de prendre connaissance de l'ensemble des documents réglementaires avant la souscription (Conditions Générales, DICI, Prospectus, Conditions Particulières).

Il est notamment important de compléter votre Profil Investisseur pour determiner votre niveau risque.

N'oubliez pas : plus votre Horizon de Placement est long plus l'investisseur peut se permettre d'aller sur des supports en Unités de Comptes Dynamiques.